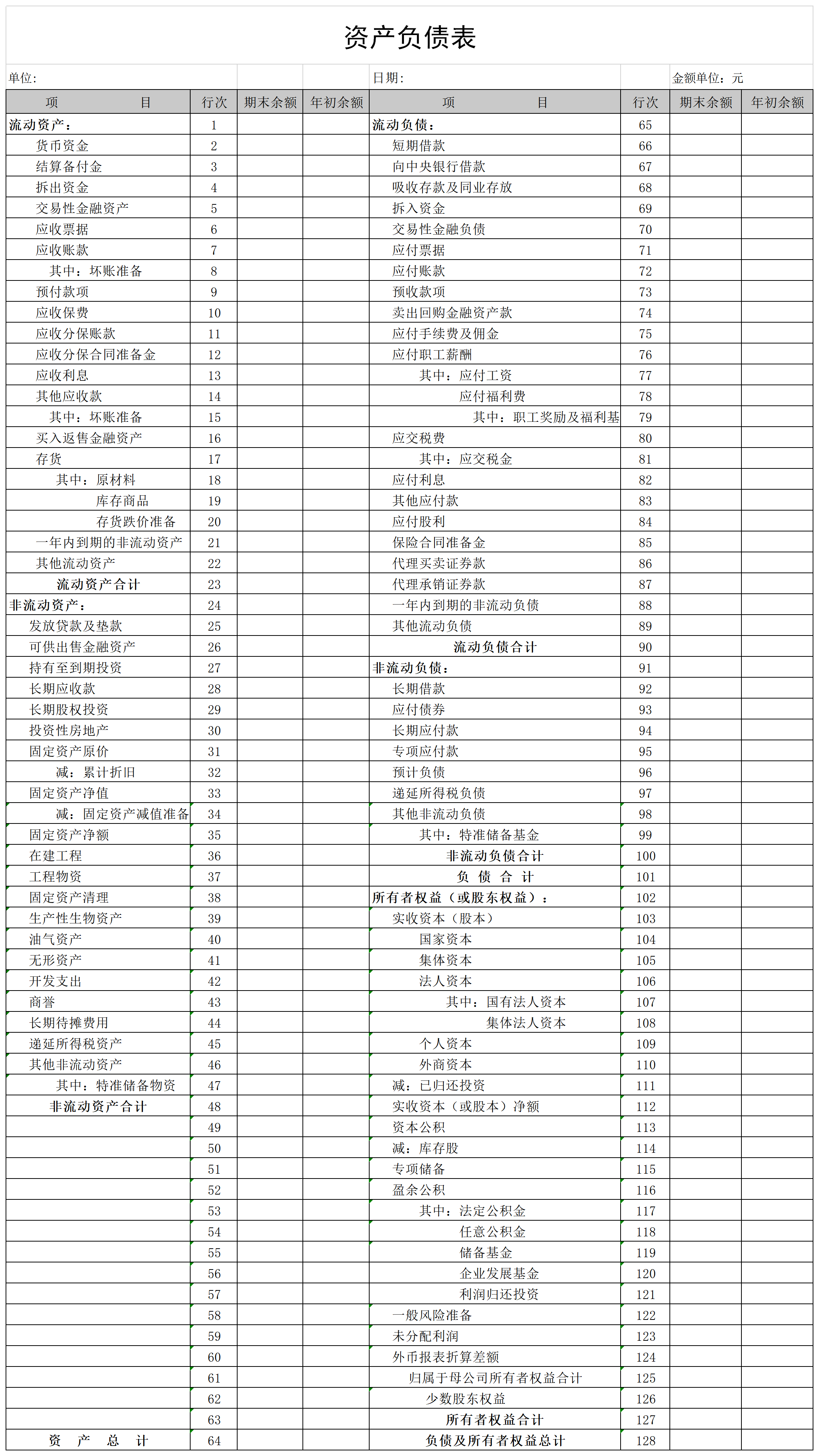

资产负债表为会计上相当重要的财务报表,最重要功用在于表现企业体的经营状况。

就程序而言,资产负债表为簿记记帐程序的末端,是集合了登录分录、过帐及试算调整后的最后结果与报表。就性质言,资产负债表则是表现企业体或公司资产、负债与股东权益的的对比关系,确切反应公司营运状况。 资产负债表表格组成 就报表基本组成而言,资产负债表主要包含了报表左边算式的资产部分,与右边算式的负债与股东权益部分。而作业前端,如果完全依照会计原则记载,并经由正确的分录或转帐试算过程后,必然会使资产负债表的左右边算式的总金额完全相同。而这个算式终其言就是资产金额总计=负债金额合计+股东权益金额合计。

有用

有用

有用