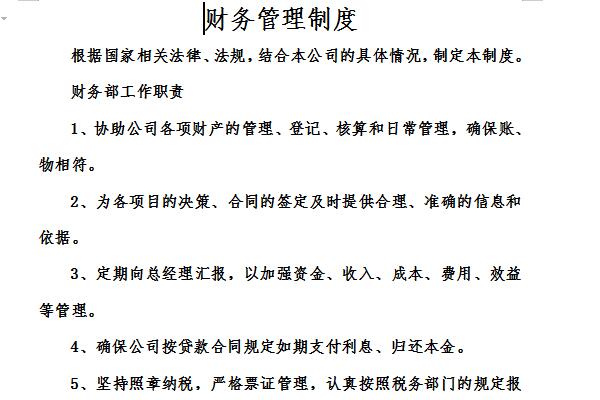

事业单位财务管理制度基本内容

1.单位预算管理。单位预算即事业单位预算年度的财务收支计划,是指事业单位根据事业发展计划和任务,利用价值形式编制的对本单位一定时期内财务收支规模的预计。它由收入预算和支出预算组成。单位预算收入包括财政预算拨款、预算外资金收入和其他收入。

2.收入管理。收入是指事业单位为开展业务及其活动依法通过各种形式、各个渠道获得的非偿还性资金。

3.支出管理。支出是指事业单位开展业务及其他活动发生的各项资金耗费和损失。

4.资产管理。资产是指事业单位占有或者使用的能以货币计量的经济资源,包括各种财产、债权和其他权利。

5.负债管理。负债是事业单位所承担的能以货币计量、需以资产或劳务偿还的债务。

6.专用基金管理。专用基金是指事业单位按照规定提取或者设置的专门用途的资金。

事业单位财务管理制度主要内容

(1)采购环节。材料的采购程序参照政府采购有关程序执行,并与供货方签订采购合同,有关材料采购合同应报送财务部门备案。

(2)验收环节。由独立于采购人员、材料保管人员的验收人员对采购的材料进行验收入库,并签发材料入库单。采购人员凭审批手续齐全的发票和经单位负责人签批的材料入库单并到财务部门核销相关支出,财务部门对有关原始凭证与采购合同核对一致后予以核销,并按规格、型号等登记材料明细账。

(3)存储环节。材料保管人员应每月一次对库存材料进行盘点,并将库存材料盘点表与财务部门材料明细账核对。核对不一致的应当及时查明原因。

(4)发货环节。根据与服务对象签订的科技服务合同及施工图纸等资料,应编制材料出库单送财务部门审核,经单位负责人签批后,财务部门核销相应材料明细账;材料保管人员根据审核和签批后的出库单发货。未经财务部门审核和单位负责人签批,材料保管人员不得发货。

小编推荐:

事业单位财务管理制度为免费模板,下载即可获得源文件,可供您编辑修改替换。华军软件园还提供财务管理制度、仓库管理制度下载。

有用

有用

有用