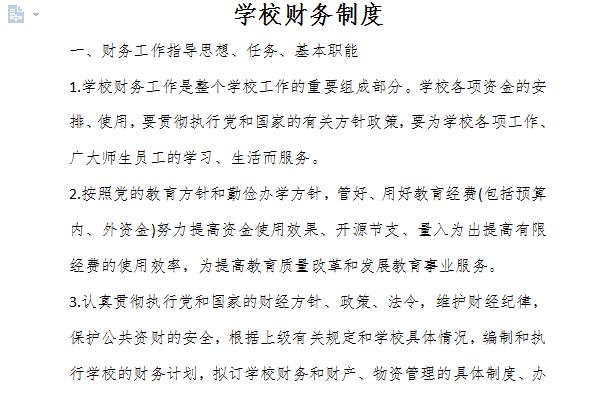

高等学校财务制度内容

高等学校收入包括:

(一)财政补助收入,即高等学校从同级财政部门取得的各类财政拨款。包括:

1.财政教育拨款,即高等学校从同级财政部门取得的各类财政教育拨款。

2.财政科研拨款,即高等学校从同级财政部门取得的各类财政科研拨款。

3.财政其他拨款,即高等学校从同级财政部门取得的本条上述拨款范围以外的财政拨款。

(二)事业收入,即高等学校开展教学、科研及其辅助活动取得的收入。包括:

1.教育事业收入,指高等学校开展教学及其辅助活动所取得的收入,包括:通过学历和非学历教育向学生个人或者单位收取的学费、住宿费、委托培养费、考试考务费、培训费和其他教育事业收入。

按照国家有关规定应当上缴国库或者财政专户的资金,不计入教育事业收入;从财政专户核拨给学校的资金和经核准不上缴国库或财政专户的资金,计入教育事业收入。

2.科研事业收入,指高等学校开展科研及其辅助活动所取得的收入,包括:通过承接科研项目、开展科研协作、转化科技成果、进行科技咨询等取得的收入。科研事业收入不包括按照部门预算隶属关系从同级财政部门取得的财政拨款。

高等学校财务制度要素

高等学校财务监督的主要内容包括:

(一)预算编制、财务报告的科学性、真实性、完整性;预算执行的有效性、均衡性

(二)各项收入和支出的合法性、合规性

(三)结转和结余的管理情况

(四)资产管理的规范性、有效性

(五)负债的合规性和风险程度

(六)对违反财务规章制度的问题进行检查纠正

小编推荐:

高等学校财务制度为免费模板,下载即可获得源文件,可供您编辑修改替换。华军软件园还提供个体工商户登记管理办法、公务接待管理办法下载。

有用

有用

有用