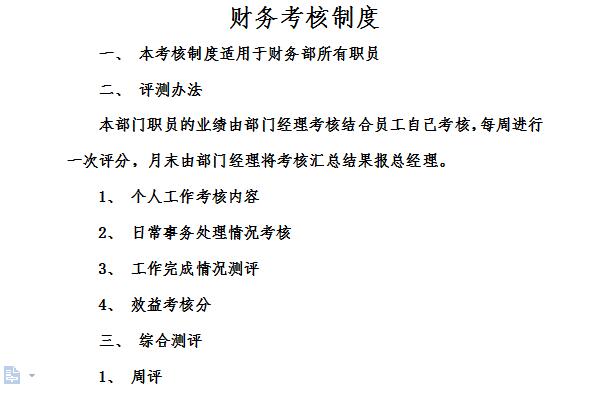

财务考核制度内容

(1)绝对指标考核,这种形式适合于对某些固定性费用的开支和财务成果指标的考核,如制造成本中的某些间接费用、期间费用中的某些固定费用指标的考核,以及对利润额的考核。

(2)相对指标考核,这种形式适合于变动性较大,而又有一定变化规律的财务指标考核,如运用销售资金率(或产值资金率)考核流动资金占用额,运用资产保值增值率考核国有资产管理业绩,运用变动费用率考核变动费用支出额等。

(3)按指标完成百分比考核。这种形式适合于某些在基期的基础上要求降低多少或增加多少的财务指标考核,如按费用降低率、流动资金周转加速率等指标考核等。

(4)评分考核,这种方式适合于对多种财务指标进行综合性考核的情况,这种方式有利于进行综合评价。财务考核采用何种形式,应根据企业的具体情况加以确定。各种形式可以单独运用,也可以配合使用。

上述财务管理一般方法是密切联系的有机体。其中,预测与决策是前提,计划是纲领,控制与分析是保证,考核是归宿。各种方法可以单独运用,也可以配合使用,形成科学的财务管理方法体系。

财务考核制度注意事项

出现下列情况之一的,财务人员应予解聘。

(一)违反财务制度,造成财务工作严重混乱的

(二)拒绝提供或提供虚假的会计凭证、帐表、文件资料的

(三)伪造、变造、谎报、毁灭、隐匿会计凭证、会计帐簿的

(四)利用职务便利,非法占有或虚报冒领、骗取公司财物的

(五)弄虚作假、营私舞弊,非法谋私,泄露秘密及贪污挪用公司款项的

(六)在工作范围内发生严重失误或者由于玩忽职守致使公司利益遭受损失的

(七)有其他渎职行为和严重错误,应当予以辞退的

小编推荐:

财务考核制度为免费模板,下载即可获得源文件,可供您编辑修改替换。华军软件园还提供安全管理制度标准范本、设施设备安全管理制度下载。

有用

有用

有用