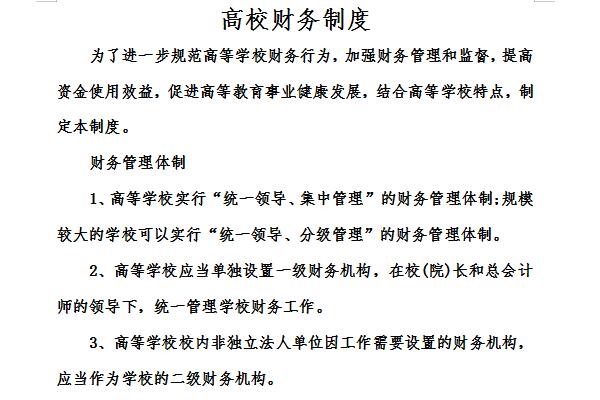

高校财务制度内容

支出是指高等学校开展教学、科研及其他活动发生的资金耗费和损失。

高等学校支出包括:

(一)事业支出,即高等学校开展教学、科研及其辅助活动发生的基本支出和项目支出。

基本支出是指高等学校为了保障其正常运转、完成教学科研和其他日常工作任务而发生的支出,包括人员支出和公用支出。

项目支出是指高等学校为了完成特定工作任务和事业发展目标,在基本支出之外所发生的支出。

(二) 经营支出,即高等学校在教学、科研及其辅助活动之外开展非独立核算经营活动发生的支出。经营支出应当与经营收入配比。

(三)对附属单位补助支出,即高等学校用财政补助收入之外的收入对附属单位补助发生的支出。

(四)上缴上级支出,即高等学校按照财政部门和主管部门的规定上缴上级单位的支出。

(五)其他支出,即本条上述规定范围以外的各项支出。包括利息支出、捐赠支出等。

高校财务制度其他事项

高等学校财务监督的主要内容包括:

(一)预算编制、财务报告的科学性、真实性、完整性;预算执行的有效性、均衡性

(二)各项收入和支出的合法性、合规性

(三)结转和结余的管理情况

(四)资产管理的规范性、有效性

(五)负债的合规性和风险程度

(六)对违反财务规章制度的问题进行检查纠正

小编推荐:

高校财务制度为免费模板,下载即可获得源文件,可供您编辑修改替换。华军软件园还提供施工许可管理办法、食品生产许可管理办法下载。

有用

有用

有用